パート勤めの各種保険!加入条件はどうなってるの!?

公開日:

:

最終更新日:2015/02/13

暮らしの知恵・豆知識

主婦でパートをしているけど、

このまま夫の扶養内で

働く方がいいのかしら?

それとも自分で社会保険を

払った方がいいのかしら?

パート勤めでの保険の

加入条件って?

日本の国内に住んでいる

20歳以上60歳未満の人は

国民年金に加入することが法律で

義務づけれています。

それは、仕事をしていようがしていまいが

関係ありません。

国民皆年金と言って、公的年金制度の対象となっています。

ただし、保険料免除や納付猶予などがあります。

専業主婦で扶養になっていると

自分で年金を納めている感覚がないので

わかりにくいですが、

旦那さんが、代わりに払っていると

考えるとわかりやすいかと思います。

当ブログ 参考に

社会保険と国民健康保険の違いって?知っているようで知らない

さて、パート勤めを始めると

当然給与や時間によっては、

旦那さんの扶養から外れる場合が出てきます。

そうなると、健康保険と年金を

旦那さんとは別に支払うようになります。

健康保険と年金とそれぞれ順番に

整理しておきましょう。

目次

健康保険の扶養って、130万がカギってほんと?

まずは、健康保険についてです。

健康保険は、認定基準によって決まってきます。

健康保険の被扶養者の認定基準

- 後期高齢者に該当していない

- 健康保険法の被扶養者の範囲

- 被保険者が継続的に家族を養う経済的扶養能力がある

- 家族の年収が、被保険者の年収の1/2未満

- 家族の収入が年間130万未満

(60歳以上または59歳以下の障害年金受給者は年間180万未満)

などが決められています。

年間130万未満について

ここで問題となるのが、年間130万未満という基準があります。

1月から12月までの1年間が、年間の収入基準です。

この1年間が、130万円を超えていなければ扶養となります。

月にばらつきがあっても問題はありません。

また、さかのぼってあとから請求されることもありません。

ただし、その後、1年間で

130万円を超えると思われる場合は、

健康保険の扶養から外される場合があります。

ケース1:3か月でも判断されてしまう場合

3か月の給与明細合計が36万円だと

年間換算で144万円となるので、

扶養とはならないとみなされる可能性があります。

現在の収入が1年間続くとすれば

130万円未満かどうかによって

判断することになります。

月収だと、108,333円ということになります。

108,333円以下なら130万円未満

108,334円以上なら130万円を超えると判断されます。

ケース2:1か月でも判断されることも

ただし、保険者により判断も異なりますので

3か月平均で超えたら、扶養から外れるとか

1か月でも超えたら、扶養から外れるなど

様々です。

健康保険の保険者によって異なりますので

詳しいことを聞いてみてください。

健康保険と厚生年金のセットとなりますので

扶養が外れると、

今度は、自分が働いている会社の

健康保険と厚生年金に入れるかどうか

確認しないとなりません。

ケース3:扶養から外れた場合

扶養から外れた場合は、

健康保険に入る必要があります。

まず、自分が勤めている会社がまず、

保険協会に加入しているかどうか?

社長とパート3-4人の個人事務所や

小規模なお店の場合は、

保険協会に入っていないことがあります。

それだと、この条件には、

当てはまりませんので

個人で、国民健康保険と国民年金に入る必要があります。

健康保険と厚生年金はセットになっているので、

次に厚生年金の方もみておきましょう。

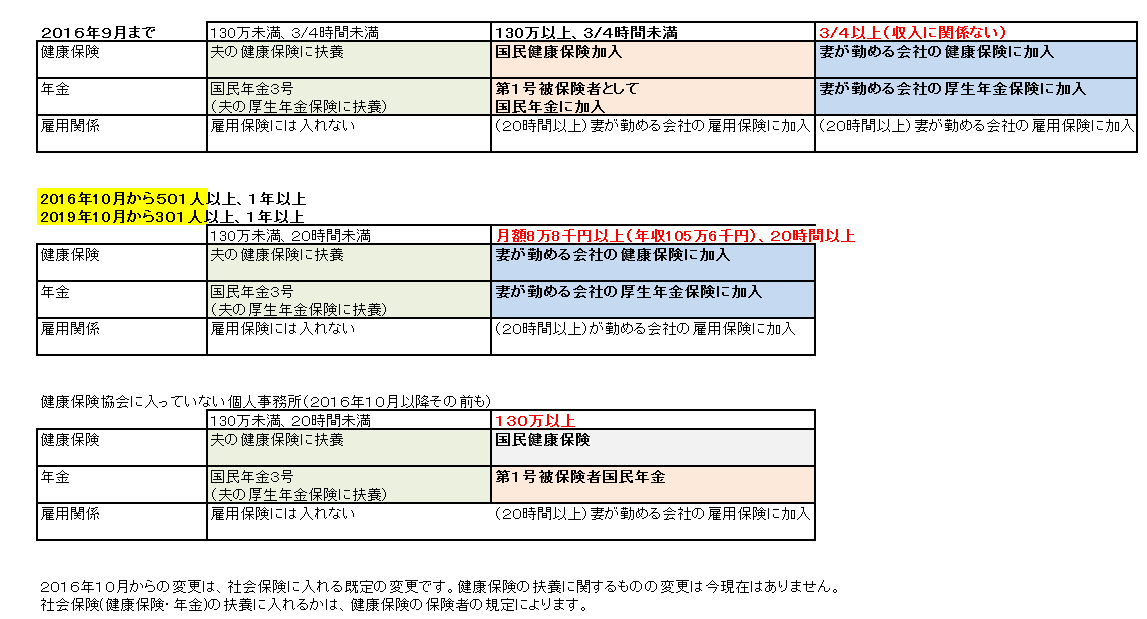

パートの労働時間について

次に、厚生年金か国民年金かについてです。

どちらかに入らないといけないわけですが

今まで旦那さんの扶養範囲で入っていたけれども、

パートの労働時間によっては、

パート先の厚生年金に入らないといけない場合があります。

労働時間が、おおむね正社員3/4以上か

どうかが決め手になります。

1日や1週間、1か月の労働時間が

正社員の3/4以上だったら、

パート先の厚生年金に入らないといけません。

それぞれ、パートの労働時間や収入によって決まってきます。

こちらについては、2016年10月より変更されます。

2016年10月からは

週20時間パート(それ以上働く労働者)は、

月収8.8万以上(年収106万以上)で

1年以上勤めていることで

強制的に加入となります。

対象企業は、従業員501人以上の会社です。

2019年からは、301人以上の会社が対象となります。

補足:国民年金の被保険者の3つの種類

国民年金第1号被保険者とは

自営業や農業、漁業、学生

国民年金を納付する

20歳以上60歳未満の人

国民年金第2号被保険者とは

会社などに勤めていて

厚生年金保険や共済保険組合に

加入している人

→国民年金に加入していて

厚生年金や共済保険組合から

まとめて支払われています。

厚生年金や共済保険料以外に

保険料を負担する必要はありません。

国民年金第3号被保険者とは

厚生年金保険や共済組合に加入している

配偶者によって扶養されている

20歳以上60歳未満の人

配偶者が加入している厚生年金や

共済組合が負担しているので、個別に

納める必要はありありません。

パートの保険の

雇用保険と労災保険については、

また別になります。

雇用保険の加入条件について

雇用保険とは

失業したときの給付や育児休業手当、

介護休業手当などの各種手当、助成金などがあります。

雇用保険料として、

労災保険料(事業主だけが負担します。)

と一緒に労働保険料として、支払います。

雇用保険の適用条件

- 1週間の所定労働時間が20時間以上

- 31日以上、引き続き雇用されることが見込まれる

- その会社で働き出した日が65歳未満

- 1から3をすべて満たす必要があります。

1週間の所定労働時間が20時間以上の場合

ですが、こちらも具体例を見てみましょう。

たとえば、

1日4時間で週4日勤務だと

→1週間所定労働時間 16時間

→雇用保険の加入条件にはならない。

1日5時間で週4日勤務だと

→1週間所定労働時間 20時間

→雇用保険の加入条件に当てはまります。

パート勤めの最初の時に

契約の時の書類で、

1週間当たり16時間となっていたとします。

たまたま忙しくて、1週間あたり20時間を

超えた場合は、加入条件には該当しません。

今後、1週間あたり20時間が超える日が

当たり前になるなら、本人と会社で

雇用契約自体を見直し、雇用保険に

加入することになります。

社会保険として、健康保険、厚生年金

雇用保険は、事業者と折半となります。

労災保険は、事業者のみの負担です。

通常、健康保険と厚生年金がセットで

雇用保険と労災保険がセットになっています。

最後に

保険については、分かりにくいですが

自分のためにもしっかりと理解して

必要でしたら、働く時間なども考えておいた方がいいですね。

今後法律によっては制度が変わりますので、

年金などと合せて、しっかり把握しておくことをお勧めします。

スポンサードリンク

関連記事

-

-

恩師の退職祝いのおすすめプレゼント5選!選び方のポイント

こんにちは、マダムエムです。 3月に退職を迎える大学の恩師に何か お祝いと感謝の気持ちを伝え

-

-

浴室のリフォームの費用を抑える裏技とは?マンションで控除もあるってホント?

こんにちは、マダムエムです。 マンションで一人暮しの80代の母が、 風呂をバリアフリーのリフ

-

-

顔の産毛の処理方法って?女性のひげはヤバイ?!

こんにちは、マダムエムです。 なんだか、最近オス化が激しくなってきました。 鼻の下の産毛

-

-

箸の持ち方や教え方は輪ゴムでOK!子供も大人も練習で直せるから大丈夫

4月からいよいよ社会人の仲間入り。 今まで、正しい箸の持ち方には 無

-

-

酉の市の熊手の飾り方と方角や場所って?処分の仕方もチェック!

毎年11月の酉の日になると、関東では商売繁盛を願って 熊手を買いに出かける人で賑わいます。

-

-

エゴマの葉の栽培方法!プランターでの家庭菜園の3つのポイント

えごまの油をとるようになったら、なんだか体調がいいみたいです。 えごまの葉も栄養がたっぷりで、効能

-

-

ネット印刷!コンビニで!いざという時超便利!私も助かった

今や学校の書類もネットから 印刷しなくてはならない時代。 遅く起きて

-

-

ルピシアの福袋2017!予約はいつから開始?中身の紹介も

こんにちは。 自由が丘にあるルピシア本店を フラッと覗いては 時々新しいお茶の テイステ

-

-

日本からのお土産!外国人に意外にウケたのはコレ!

子供がホームステイで 3週間アメリカに行くことになりました。 初めてずくしで、親子ともどもド緊張

-

-

免許証の住所変更手続き!時間はどれくらいかかるの?

引っ越しって、手続きが多くて、大変! できれば、一度に済ませたり つ